上海時裝周期間,城中氣氛活躍熱烈,那么在熱鬧之后,時裝周真正為我們的產業帶來哪些實際的推動?參加時裝周的人群有怎樣的身份特征?時裝周期間上海城市時尚消費指數又有怎樣的變化?相信每個人都非常關心這些問題的答案。本季上海時裝周也邀請銀聯智策,運用大數據抓取及分析方法呈現時裝周期間上海時尚消費指數,并為參與時裝周的消費客群畫像。同時對國內買手店發展趨勢進行了分析。

銀聯智策戰略部總經理 潘穎杰先生進行數據解讀

上海提出建設“三城”(即:時尚品牌集散之城、時尚創意策源之城、時尚消費引領之城)的目標,而上海時裝周則是提升上海城市“三城”軟實力的最好途徑。本次時裝周,銀聯智策通過對時尚行業消費數據的分析,向大眾展現了一個具有“數字化”特色的上海時裝周。

銀聯智策戰略部總經理潘穎杰先生在演講中提出“中國時尚消費指數”的概念,通過對服裝服飾、珠寶腕表、箱包鞋帽、時尚彩妝、時尚餐飲、文化娛樂等幾大時尚行業近2年消費類數據的分析,得到“中國時尚消費指數”。從指數圖形上看,“中國時尚消費指數”走勢相對平穩,但又呈現出在春節前夕大幅增長,過年后大幅下降,隨后保持平穩的周期性規律。相比之下,“上海時尚消費指數”雖然也呈現出同樣的周期性規律,但其總體穩步向上的表現,顯示出上海時尚產業發展的良好勢頭。此外,從近 2 年上海時裝周舉辦期間的指數情況來看,均會出現一個增長的小高峰,這很好的體現了上海時裝周對時尚產業的促進和帶動作用。

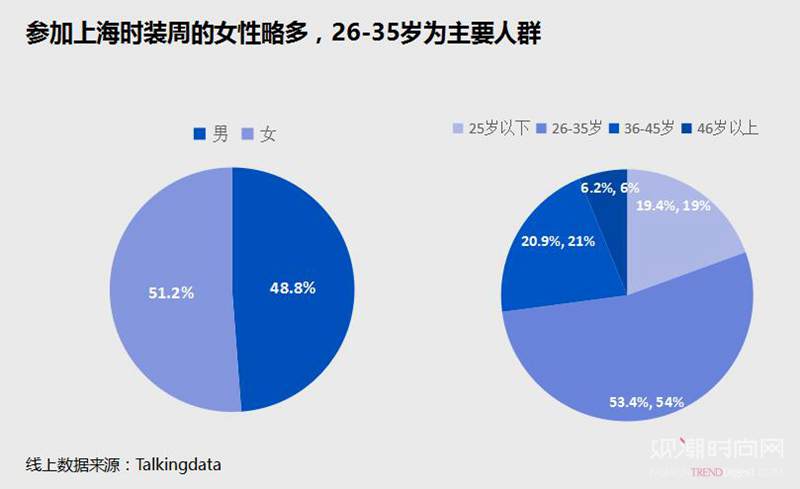

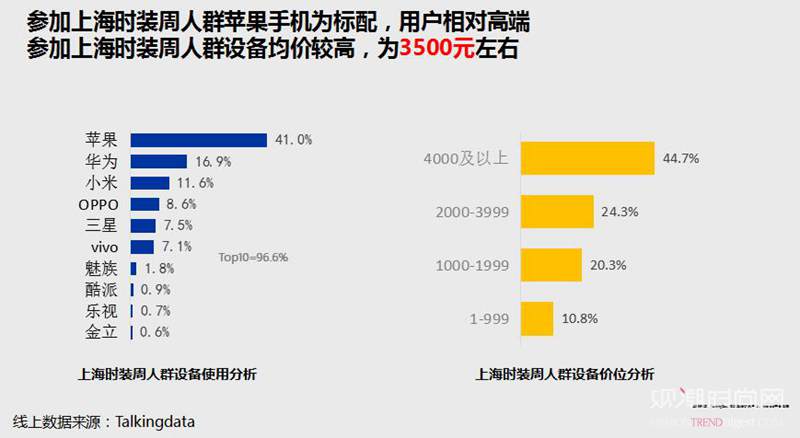

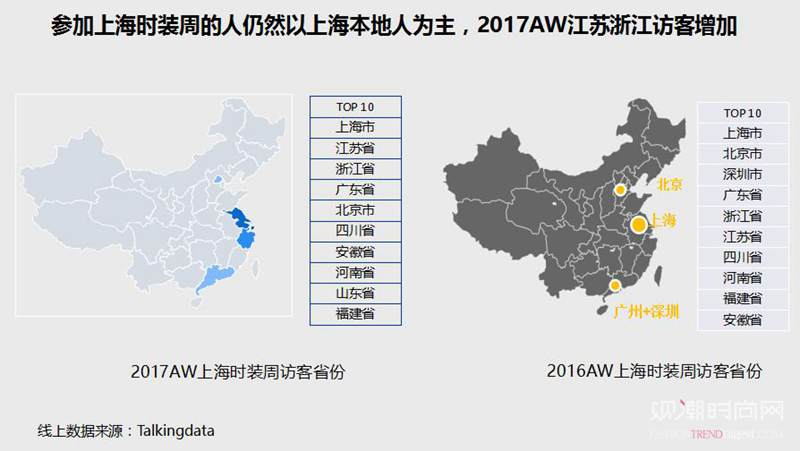

看完了“中國時尚消費指數”和“上海時尚消費指數”,讓我們聚焦一下上海時裝周新天地秀場周邊的商圈,從刷卡消費數據來看,新天地商圈在時裝周期間的時尚消費客單價遠高于平時,達到了 1500 元左右,這與平時百元級的客單價形成了鮮明對比;從年齡結構和性別組成上看,去年的上海時裝周,參與的男性比例超過女性,而今年上海時裝周的女性比例達到了 51.2%,比男性多了近 3個百分點,呈現出“你追我趕”的有趣景象,也許下一次時裝周,男性比例又會高于女性,讓我們拭目以待。在追逐時尚的人群中,26-35 歲的人群占 54%,36-45 歲人群占 21%,根據國家的最新“規定”,45 歲以下屬于“青年”,因此我們看到,時尚人群主要還是以“青年”為主。參加本次上海時裝周的人群仍以上海當地人為主,來自北京的總體客群數量雖然有所增加,但增長幅度遠小于江浙兩省,從第二名的位置下滑到了第五位,江蘇、浙江兩省的參展人數排名則從 2016年的第五、第六位一躍上升至第二、第三位,體現出上海時裝周的影響力輻射范圍已經開始向長三角乃至整個華東地區擴展。從參加時裝周的時尚人群使用的手機設備來看,大部分人使用均價在 4000 元以上的通訊設備。其中,蘋果手機以40.0%的占比排名第一,其次為華為(16.9%)和小米(11.6%)手機,且大屏手機占比超過 60.2%,顯示出時尚人群不但具有一定的消費能力,對于“美”的事物的“欣賞載體”也相對比較挑剔。

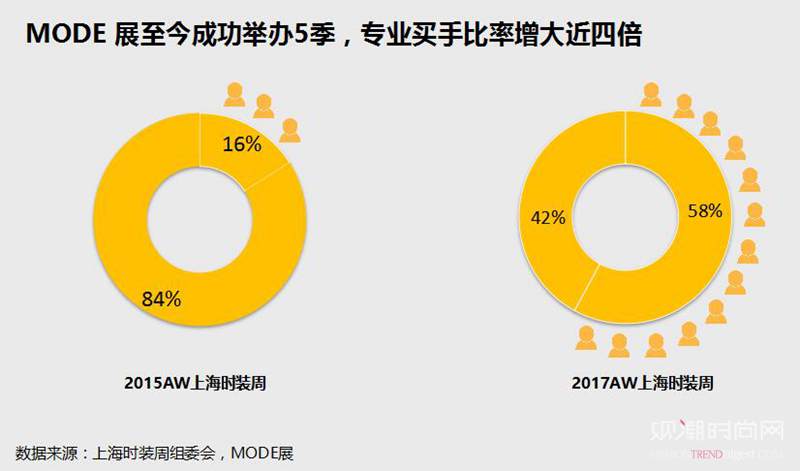

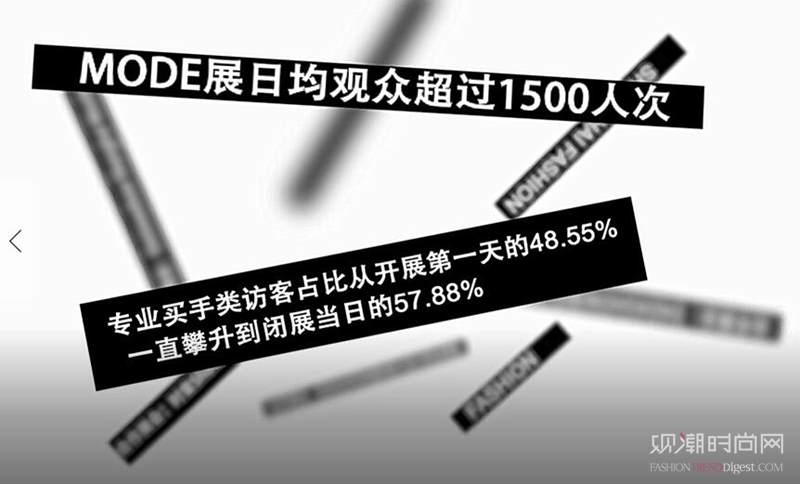

了解完上海時裝周,我們再將觀察的目光聚焦至其配套展會 MODE 上海服裝服飾展,通過“數據視野”來觀察這個可能是引領未來時尚潮流的重要展覽。作為上海時裝周官方展會,面向專業買手的 MODE上海服裝服飾展已成功舉辦了 5 季。從參展人群的組成來看,MODE 展呈現出專業買手比率逐年提高的良好態勢,在參展總人數大幅上升的同時,專業買手的比例也從 2 年前初創時期的 16%提升到了 2017 年的 58% 。

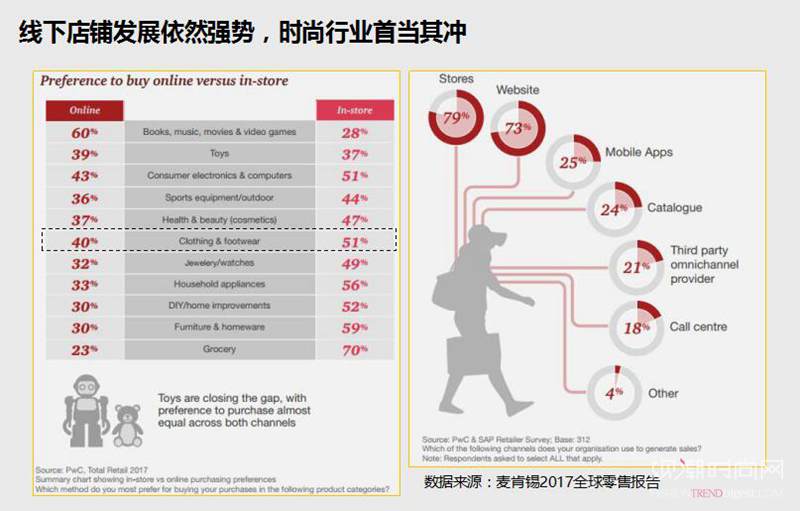

同時,MODE 展也越來越受到國際關注,意大利、法國及日本的買手都積極參與,一些大型零售企業(如百聯集團、新世界百貨等)及商業地產機構也越來越重視這一領域,紛紛進場參與活動。很多人可能覺得,線上購物的興起,對線下消費的沖擊極大,事實是如何的呢?麥肯錫 2017 年全國零售業報告指出,時尚行業線下店鋪消費依舊強勢,且有回暖趨勢,仍然會有高達 79%的人群選擇在線下進行時尚類消費。經過 MODE 上海服裝服飾展2 年多的培育,銀聯智策發現中國買手店的數量從 2015 年的 1636 家激增到了2017 年的 3781 家,增幅超過 130%。

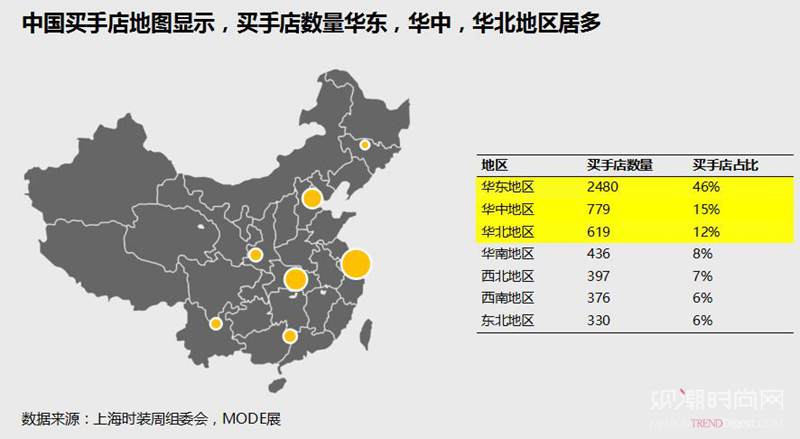

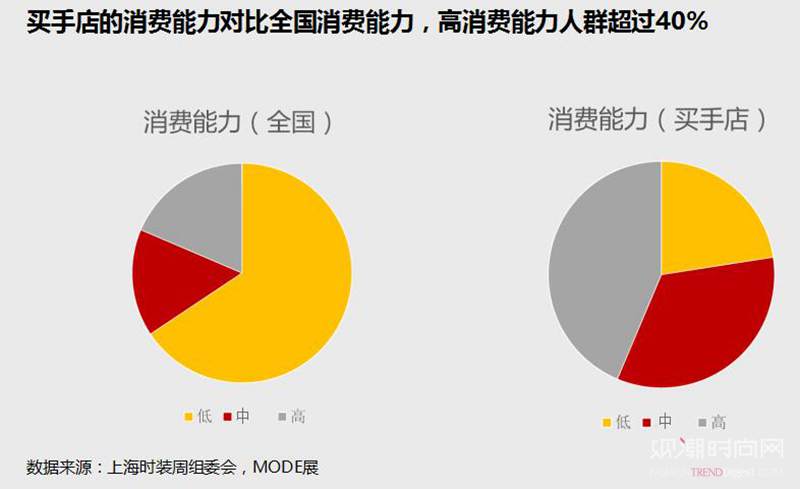

銀聯智策也在此次上海時裝周的數據分析中首次推出“中國買手店地圖”。該地圖顯示,浙江省、湖北省、福建省、廣東省的買手店數量排名前四,上海作為時尚之都,在所有城市中排名第一。中國 70%的買手店集中在華東、華中和華北地區,買手店的單店面積也在不斷擴大,且越來越呈現出“術業有專攻”的趨勢,在垂直領域更加細分。買手店未來的發展很有可能呈現兩種態勢,一種是“強者愈強”,在目前已經頗具規模的區域形成買手店的集聚效應;另一種則是“遍地開花”,在目前買手店基數較小但增長極快的地區,在邊際效應遞增的階段,逐漸形成規模效應。銀聯智策的數據分析顯示,中國買手店每月總體刷卡消費金額早已破億元,平均客單價也從 600 元增長到 1000 多元,2017 年的漲幅愈加明顯。在對買手店人群消費能力的評估中發現,買手店的客群中,消費自由度高(非日常生活必需類消費占比較高)的人群以 46%的比率遠超全國高消費自由度人群占比,而買手店客群的中高消費能力人群也超過 80%。

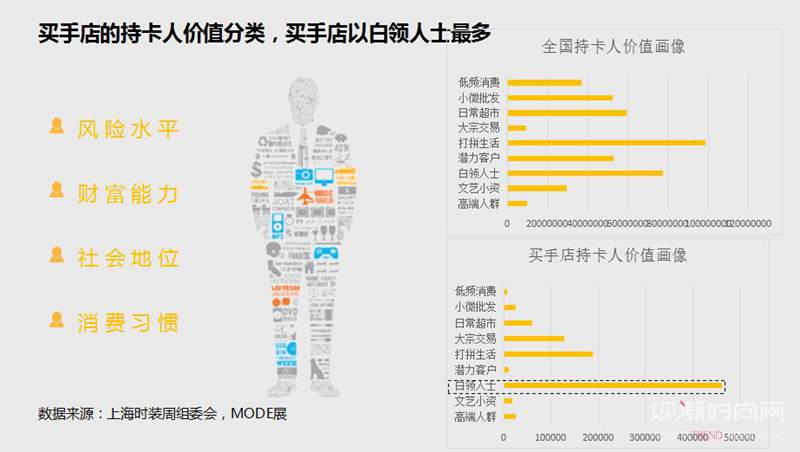

銀聯智策通過自身的數據挖掘,通過持卡人風險水平、財富能力、消費習慣和社會地位等多個維度對持卡人進行分類。從圖中的全國持卡人價值畫像來看,除了高端人群,各類人群的比例相對比較平均;但從買手店的主要消費人群來看,以白領人士居多,占比超過 50%。而值得一提的是,排名第二的是“打拼生活”人群。這引發了我們的思考。銀聯智策在為一些金融公司提供大數據分析服務時發現,很多貸款的青年人群,其貸款用途是用于購買 iPhone 手機及一些奢侈品,這說明這部分人群對于時尚的追求是深入骨髓的,如何挖掘、培養、保留這些高消費群體“潛力股”對于時尚的追求,是值得整個行業思考的話題。

|

2017年5月5日,FAVOTELL于上海田子坊藝術中心舉辦本年度首場Media Party+Pop up event的媒體發布,此次活動以“浴室文化”為主題,結合環保元素, 通過結合主題場景的作品展示,參與者近距離感受及購買來自世界各地的獨立設計師和藝術家作品。

(查看全文)

2017年5月5日,FAVOTELL于上海田子坊藝術中心舉辦本年度首場Media Party+Pop up event的媒體發布,此次活動以“浴室文化”為主題,結合環保元素, 通過結合主題場景的作品展示,參與者近距離感受及購買來自世界各地的獨立設計師和藝術家作品。

(查看全文) 2017年5月11-14日,香港Pop Life Entertainment將在中國上海帶來有著“街頭藝術教父”之稱的波普藝術大師Ron English的個展,主題為”East Meets West”。此次展覽將在The Reel芮歐百貨5樓藝術空間內舉辦,展出Ron在早期紐約街頭藝術運動中的波普惡搞廣告牌作品。值得一提的是本次展覽不同于以往其他任何地方的展出,除了Ron English的一些藝術作品展示及Pop up shop的設立,還將會有三個Ron English的巨型雕塑作品陳列于芮歐百貨戶外廣場上,他們分別是MC Supersize Me, Liberty 和 Hulk,相信會給上海的Ron迷們帶來最不一樣的藝術視覺體驗。

(查看全文)

2017年5月11-14日,香港Pop Life Entertainment將在中國上海帶來有著“街頭藝術教父”之稱的波普藝術大師Ron English的個展,主題為”East Meets West”。此次展覽將在The Reel芮歐百貨5樓藝術空間內舉辦,展出Ron在早期紐約街頭藝術運動中的波普惡搞廣告牌作品。值得一提的是本次展覽不同于以往其他任何地方的展出,除了Ron English的一些藝術作品展示及Pop up shop的設立,還將會有三個Ron English的巨型雕塑作品陳列于芮歐百貨戶外廣場上,他們分別是MC Supersize Me, Liberty 和 Hulk,相信會給上海的Ron迷們帶來最不一樣的藝術視覺體驗。

(查看全文) Dior Homme 全新旗艦店坐擁超過三百平方米獨立空間,店內裝飾沿用迪奧標志性灰黑白色調,櫥窗以鏡面作裝飾,承襲 Dior Homme 經典“Black Tie”元素。通透明亮的設計空間詮釋 Dior Homme 高貴的品質與先鋒時裝精神。店內陳列由品牌創意總監克里斯•凡•納什(Kris Van Assche)設計的二零一七秋季系列,展現經典男士晚禮服精髓與街頭運動靈感的完美融合,賦予成衣精致剪裁藝術與深湛面料工藝,并將復古情懷與青年亞文化元素重新混搭,彰顯玩味十足的優雅叛逆風格。VIP 貴賓區域亦敬奉半訂制西裝服務,為當代迪奧紳士提供專屬尊貴服務。

(查看全文)

Dior Homme 全新旗艦店坐擁超過三百平方米獨立空間,店內裝飾沿用迪奧標志性灰黑白色調,櫥窗以鏡面作裝飾,承襲 Dior Homme 經典“Black Tie”元素。通透明亮的設計空間詮釋 Dior Homme 高貴的品質與先鋒時裝精神。店內陳列由品牌創意總監克里斯•凡•納什(Kris Van Assche)設計的二零一七秋季系列,展現經典男士晚禮服精髓與街頭運動靈感的完美融合,賦予成衣精致剪裁藝術與深湛面料工藝,并將復古情懷與青年亞文化元素重新混搭,彰顯玩味十足的優雅叛逆風格。VIP 貴賓區域亦敬奉半訂制西裝服務,為當代迪奧紳士提供專屬尊貴服務。

(查看全文)| 通過郵件獲取觀潮最新資訊 |